использование современных энергоэффективный решений

Наилучшие инженерные решения должны обязательно учитывать финансовые интересы клиента. Конструкторы и проектировщики климатической техники традиционно стараются добиться баланса между требованиями к комфорту и энергопотреблением. Обсуждаются и анализируются достоинства систем, производительность оборудования, конструктивные особенности зданий и нормативы. Инженеры стремятся разработать более совершенные здания, продвигая высокоэффективные сооружения и конструкции, отвечающие требованиям энергоэффективности и качества воздушной среды в помещении. К сожалению, технические аспекты отодвигают на второй план фундаментальный вопрос, который может задать себе пользователь: «А есть ли во всем этом экономический смысл?»

К оценке возможных вариантов мы обычно подходим с меркой окупаемости в плане экономии энергии на период от двух до пяти лет. При этом, фактический срок службы создаваемых нами оборудования или модификаций в пятьдесять раз больше, чем этот срок окупаемости. Что если мы оценим финансовые последствия выбора того или иного варианта, исходя из десятилетнего срока службы вместо срока простой окупаемости?

При рассмотрении проблемы окупаемости следовало бы задаться еще и следующими вопросами:

Принцип издержек за срок службы

Издержки за срок службы — это общие расходы на реализацию проекта в течение заданного периода времени, обычно в течение 10–20 лет. Расходы и вложения на финансирование проекта, на энергию, техническое обслуживание, эксплуатацию, замену оборудования — считаются оттоком средств. Вся экономия энергии, амортизационные отчисления, повышение производительности — рассматриваются как доход или приток средств. Эти потоки раскладываются на заданный период времени с учетом инфляции и ожидаемых изменений для определения ежегодного движения наличности на время анализа. Этот поток наличности с помощью ожидаемого размера учетной ставки превращается в общую нетто–приведенную стоимость.

Общая нетто–приведенная стоимость всех издержек за срок службы представляет собой общую сумму денег, которая потребовалась бы для приобретения (финансирования), эксплуатации и технического обслуживания оборудования и систем в течение заданного периода времени, если бы капиталовложение делалось сегодня при ожидаемом размере учетной ставки.

Может статься, что самые низкие издержки за срок службы, не там, где самые низкие расходы на энергию или самые высокие первоначальные вложения. Альтернатива с наименьшими издержками за срок службы это та, где требуется меньшая сумма денег на владение, эксплуатацию и техническое обслуживание оборудования в течение рассматриваемого срока. Говоря бухгалтерским языком, наименьшие издержки за срок службы там, где наименьшие чистые эксплуатационные расходы.

Иногда бывает трудно должным образом определить стоимость технического обслуживания и эксплуатации за вычетом расходов на оплату энергии, когда речь идет о новых зданиях или проектах. Многие фирмы, работающие в области HVAC или технического обслуживания, имеют свои собственные методологии для расчета издержек на обслуживание. Инженеры–проектировщики могут обратиться в дружественную организацию технического обслуживания чтобы быстро получить издержки на обслуживание для выработки своих оценок.

В случае уже существующих объектов необходимо собрать информацию об имеющихся соглашениях по техническому обслуживанию, уровне расходов на персонал, потребностях в административной поддержке (на обработку нарядов, на выполнение работ, запросов на обслуживание) и побеседовать с менеджером объекта для выяснения уровня существующих эксплуатационных расходов. Опыт автора говорит о необходимости подключения менеджера объекта к определению эксплуатационных расходов, как тех, что имеют место до модернизации, так и ожидаемых после ее проведения. Чаще всего эти лица охотно соглашаются помочь, потому что им же придется в дальнейшем держаться в рамках, которые установит анализ издержек на срок службы проекта.

В издержках на срок службы проекта должны учитываться последствия для ведения дела, которые может повлечь за собой каждая альтернатива. А последствия от остановок работы в связи с отказом климатического оборудования, связано ли это с процессом производства или создания комфортных условий, могут быть весьма существенными. Альтернатива «ничегонеделания» на объектах, требующих модернизации, должна учитывать стоимость возросшего риска остановок деятельности. На другом конце спектра деловой активности — повышение производительности, которое также должно включаться в анализ.

Как инженеры мы должны работать вместе с менеджерами или владельцами для того чтобы очертить перечень возможных влияний проекта на бизнес. Менеджеры или владельцы с помощью инженеров определяют размер издержек или выигрыша вследствие этих влияний, что повысит надежность анализа издержек за срок службы оборудования.

При оценках проектов модернизации каждый анализ должен включать альтернативу «ничегонеделания», когда ничего не предпринимается. Во многих случаях финансовый анализ проводится лишь для разных уровней капиталовложений. Но отказ от каких–либо мер или внесения каких–либо изменений может быть вполне разумной альтернативой. Следует оценить эксплуатационные расходы сценария «ничегонеделания» или текущего сценария с учетом запланированных и разумных непредвиденных расходов на замену оборудования.

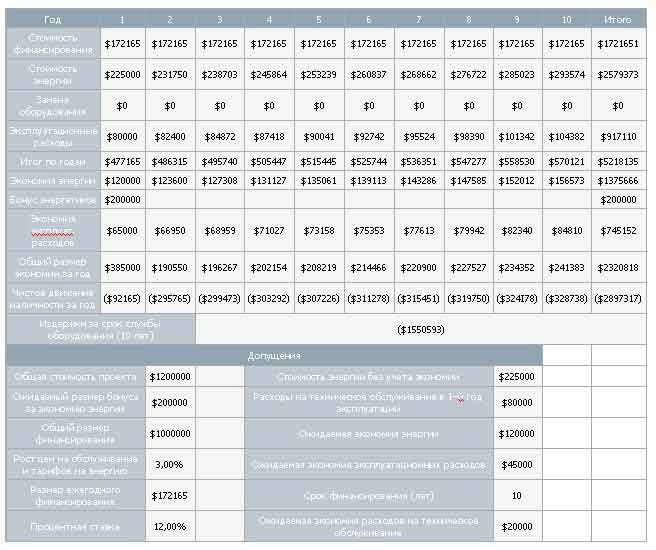

Необходимо определить издержки на срок службы оборудования после сбора всей требуемой информации. Расчеты легко автоматизируются с помощью множества соответствующих компьютерных программ. Большая часть издержек в области HVAC может быть проанализирована с помощью простой сводной таблицы, подобной той, что приведена в Таблице 1. После выработки базового шаблона можно легко моделировать каждую альтернативу.

Описываемые ниже четыре ситуации показывают, как анализ издержек за срок службы оборудования позволил продолжить работу по проектам, когда простая окупаемость требовала принятия иного решения.

Анализ издержек за срок службы оборудования при кратком периоде рассмотрения

Научно–исследовательская фирма в области высоких технологий при расширении занимаемого помещения установила дополнительные вытяжные вентиляторы без учета состояния кондиционируемого воздуха. Это привело к тому, что в здании образовалось значительное негативное давление, за чем последовала неконтролируемая инфильтрация наружного воздуха с вытекающими отсюда проблемами с температурой, влажностью и пылью, которые сказались на работе фирмы. Здание обслуживалось «мешаниной» систем климатической техники, значительная часть которой нуждалась в ремонте или замене. Кое–что из оборудования законсервировали, вместо того чтобы отремонтировать, многие из остающихся систем проходили ремонт. Не предусматривалось никакого резерва мощностей в лаборатории, которая работала 24 часа в сутки.

Менеджмент фирмы решил, что должны быть приняты какие–то меры для улучшения качества среды. Первоначальный план предусматривал замену части неисправного оборудования в течение двух последующих финансовых годов без каких–либо иных изменений, поскольку до истечения срока аренды здания оставалось всего шесть лет.

Альтернативное решение предусматривало установку одного нового руф–топа, ремонт и соединение в систему водоохлаждающего оборудования для обеспечения определенного запаса мощностей, модификацию всей системы с тем чтобы она работала на полную мощность, когда в помещениях люди, и на половинную мощность, когда в помещениях никого нет, а так же установку энергосберегающих систем по всему зданию. В результате этих изменений уменьшились расходы на ремонт, техническое обслуживание, энергию, а качество среды улучшилось.

Финансовые показатели проекта сведены в Таблицу 2.

Решение, которому было отдано предпочтение, обеспечивало ежегодную экономию эксплуатационных издержек в сумме 86816 долларов США и рост капиталовложений на 473381 долларов США по сравнению с первоначально планировавшимся объемом, что означало неприемлемую простую окупаемость в 5,5 лет. Однако, предпочтение было отдано этому решению, когда приняли во внимание стоимость денег с учетом дохода будущего периода. Влияние возросших эксплуатационных расходов на остававшийся срок аренды более положительно сказалось на движении денежной наличности компании, нежели первоначально планировавшиеся вложения. Избранное решение оказалось на 7% дешевле первоначального.

Определение эффективности пересмотренного базового сценария

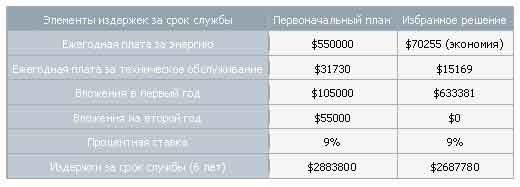

Некая производственная компания сильно запустила свое кондиционерное оборудование. Примерно половина полностью укомплектованных крышных кондиционеров (руф–топов) в ее производственной зоне не работала. Из–за недостаточной вентиляции и нехватки кондиционированного воздуха в производственной зоне время от времени возникали неприемлемые уровни задымления. В процессе производства потреблялось большое количество природного газа в открытом пламени, что вело к повышению температуры и влажности в летнее время. Работники оставляли открытыми двери по периферии зоны чтобы хоть как–то вентилировать помещение. Возникли проблемы безопасности из–за открытых дверей, а повышенная температура влияла на производительность труда. Недавно компания была продана и перешла в новые руки. Новые владельцы компании понимали, что проблема требует разрешения, но хотели свести капиталовложения к минимуму. Оставалось более десяти лет до истечения срока аренды помещений общей площадью 18600 м2.

Поскольку большая часть существовавшего оборудования бездействовала, эксплуатационные расходы были ниже, чем они могли бы быть при исправном оборудовании. Менеджмент компании был настроен на замену неработающего оборудования, хотя еще не было принято решение о графике капиталовложений. Поэтому пересмотренный базовый сценарий включал замену существующего кондиционерного оборудования в производственной зоне. Было определено, что прямая замена старого оборудования на такое же, но новое, должным образом функционирующее (хотя и более эффективное), приведет к увеличению расхода на энергию примерно на 7500 долларов США в год. Экономия на эксплуатационных расходах при прямой замене оборудования оценивалась в 120000 долларов США: отпадала необходимость в должности механика, присутствие которого требовалось для постоянного латания изношенного оборудования. Пересмотренный базовый сценарий требовал капитальных вложений в размере 809710 долларов США. Текущие издержки и издержки по пересмотренному базовому сценарию приведены в Таблице 3.

Избранное решение включало в себя замену существующего оборудования на высокоэффективные установки, устранение утечек сжатого воздуха по всему предприятию, модернизацию управления подачей сжатого воздуха, восстановление пришедшей в негодность системы рекуперации тепла, установку высокоэффективных моторов на существующие вентиляторы и установку систем энергосбережения по всему предприятию. Эти улучшения, наряду с уникальной системой контроля, позволили сэкономить энергию и получить бонус от энергетиков. В Таблице 2 сведены данные анализа издержек за срок службы оборудования.

Решение, которому было отдано предпочтение, обеспечило дополнительное ежегодное сбережение суммы в 135850 долларов США при дополнительном капиталовложении в 545105 долларов и сроке простой окупаемости, равном примерно четырем годам. Руководство компании не желало расходовать капитала больше, чем было абсолютно необходимо. Оно информировало команду исполнителей проекта, что было бы еще более желательным обойтись без капитальных вложений, но улучшить движение денежной наличности проекта. Работая с хозяином недвижимости и представителями менеджмента компании, авторы проекта пришли к выводу, что все улучшения можно амортизировать за счет существующей аренды, что привело к увеличению арендной платы. Рост движения денежной наличности составил 60000 американских долларов в год. Издержки за срок службы оборудования при избранном решении оказались примерно на 9% ниже, чем при пересмотренном базовом сценарии и на 25% ниже, чем при сценарии «ничегонеделания».

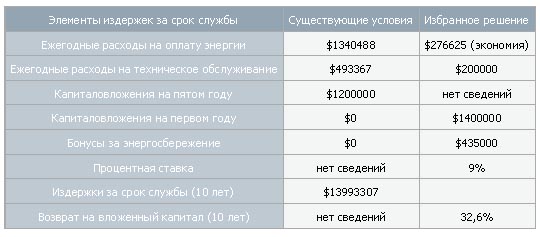

Расширение рамок проекта

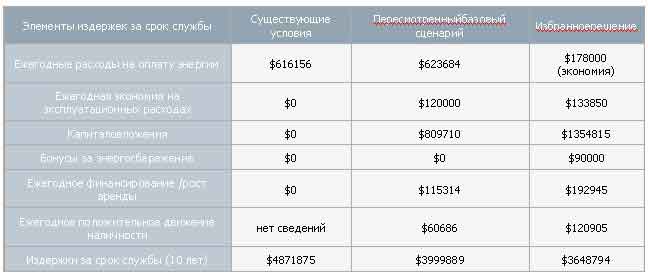

Один из колледжей испытывал проблемы с контролем температуры и влажности в библиотеке. Это создавало дискомфорт для работавших в ней студентов и сотрудников и порождало опасения за сохранность фонда. Делавшиеся ранее попытки решить проблему заканчивались дорогостоящими провалами. Администрация колледжа придавала приоритетное значение решению этой проблемы, но большие финансовые затруднения не позволяли этого сделать.

Библиотека располагала для обработки воздуха оборудованием, которому уже было три десятка лет (водоохлаждаемая установка постоянного объема с электрическими спиралями подогрева). Многие из спиралей не работали и большая часть автоматических пневматических систем управления бездействовала или никак не влияла на работу системы. Обработанный воздух подавался через два недавно установленных, но уже вышедших из строя осушителя на поглотителе влаги. В самом здании поддерживалось столь низкое давление, что влажность поступала через его остекление. Проблема контроля температуры и влажности стояла очень остро.

Из–за финансовых трудностей решение должно было финансироваться за счет притока средств от самого проекта. Технические решения включали усовершенствование систем охлажденной воды и обработанного воздуха, восстановление электрических спиралей подогрева, установку устройства рекуперации тепла, уплотнение остекления и установку в здании системы энергосбережения.

К сожалению, эти улучшения и исправления должны были фактически увеличить эксплуатационные расходы (например, осушение требовало восстановления функционирования спиралей подогрева). Подобно предыдущему проекту, увеличение эксплуатационных расходов и проектируемых капитальных вложений потребовали выработки пересмотренного базового сценария, как видно из Таблицы 3. Вполне очевидно, что решение проблемы с негативной окупаемостью было неприемлемым.

Для окончательного решения проблемы требовалось найти дополнительный источник экономии. Было решено, что на очереди улучшение освещения в библиотеке и еще в четырех зданиях на территории колледжа. Эти улучшения обеспечивали существенную экономию и быструю отдачу. Модернизация системы освещения и некоторые из изменений в системе HVAC подпадали под местную программу поощрения экономии электроэнергии.

Как видно из Таблицы 4, избранное решение включало и модернизацию освещения. Даже при значительном размере финансирования проект обеспечил колледжу приток денежных средств и, что еще более важно, решил проблему библиотеки. Фактические издержки за срок службы при избранном решении были на 400000 долларов США меньше, чем при сценарии «ничегонеделания». Успешное решение проблемы библиотеки было достигнуто благодаря выходу за пределы технического решения и подключения дополнительных сфер для реализации желаемого финансового решения.

Планируемые расходы и достижение экономии на персонале

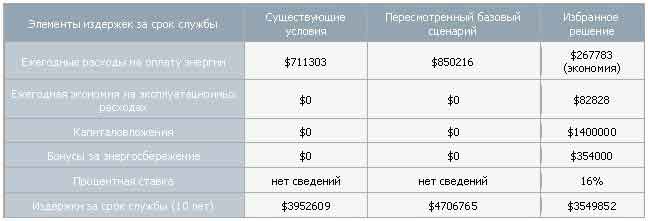

Большое здание для электронного производства и офиса было построено в 60–е годы прошлого столетия. Оно планировалось как здание для одного владельца площадью примерно 58500м2. Частный застройщик купил здание. Первоначальный владелец здания арендовал его две трети. Остальная часть здания была превращена в сдаваемые в аренду офисные помещения.

Ремонт этих помещений включал и превращение части мультизональных систем с постоянным расходом воздуха в системы с переменным расходом с пропорциональным регулированием. Остальные механические системы не были модернизированы, за исключением замены паровых абсорбционных чиллеров на чиллеры с центрифугами двадцать лет тому назад.

Существующие чиллеры требовали постоянных переделок и ремонта, нередко отказывали, и их надежность очень беспокоила содержателей здания. Градирня устанавливалась из расчета на абсорбционные чиллеры и нуждалась в замене. Капитал застройщика требовался на других объектах, и он планировал заменить холодильную машину через пять лет.

Другие застройщики заинтересовались вопросом, не будет ли экономически целесообразной модернизация холодильной машины, тогда они могли бы ускорить планируемые улучшения. Оценка стоимости замены центральной холодильной машины показала, что ожидавшийся возврат на вложенный капитал никак не оправдывал ускорения работ по сравнению с запланированным сроком. Для досрочной модернизации холодильной машины требовалось найти дополнительные источники экономии.

Такие источники были найдены с помощью превращения разрозненной системы на охлажденной воде в систему с переменным расходом хладагента. В систему с конденсатором со слабым потоком, с новыми чиллерами и новыми градирнями , с помощью добавления приводов переменной частоты к имеющимся приточным установкам (необновленным системам обработки воздуха), чтобы добиться большего соответствия их производительности текущим нагрузкам, с помощью включения полного прямого цифрового управления в стратегию оптимизации и организации системы управления зданием.

Дополнительные мероприятия обеспечили существенную экономию расходов на энергию. Многие из дополнительных улучшений подпадают под меры поощрения повышения энергоэффективности со стороны энергетической компании. Котельная обслуживалась вручную, что требовало присутствия персонала 24 часа в сутки, семь дней в неделю. Установка оборудования контроля за зданием и автоматизация котельной исключили потребность в круглосуточном присутствии персонала в ней, что означало экономию 200000 долларов США в год.

Экономические показатели проекта были сопоставлены с базовым вариантом замены оборудования через пять лет. Суммарная экономия эксплуатационных расходов привела к экономии издержек за срок службы в расчете на 10 лет в сумме, превышающей 3 миллиона долларов США. Что еще более важно для застройщиков — капиталовложение сопровождалось возвратом на вложенный капитал — свыше 32% в год. Застройщики вряд ли смогли бы найти лучшее применение своему капиталу и без промедления решили участвовать во всем проекте.

Выводы

Инженерные решения должны всегда включать оценку издержек за весь период службы оборудования и деловые интересы клиента. Когда чисто техническое решение не обеспечивает хорошего экономического эффекта, нужно расширить сферу рассмотрения проблемы, чтобы охватить прочие аспекты, обычно не включаемые в анализ.

Среди них:

Приведенные здесь примеры являются примерами из жизни, которые демонстрируют положительные последствия для объекта, клиента и его дела, творческих решений с учетом издержек за срок службы оборудования.

| Таблица 1. Образец сводной таблицы издержек за срок службы оборудования |

|

| Таблица 2. Пример анализа на короткий срок службы |

|

| Таблица 3. Пример пересмотренного базового сценария |

|

| Таблица 4. Пример расширения рамок проекта |

|

| Таблица 5. Сокращенные расходы на техническое обслуживание, пример избежания будущих капиталовложений |

|